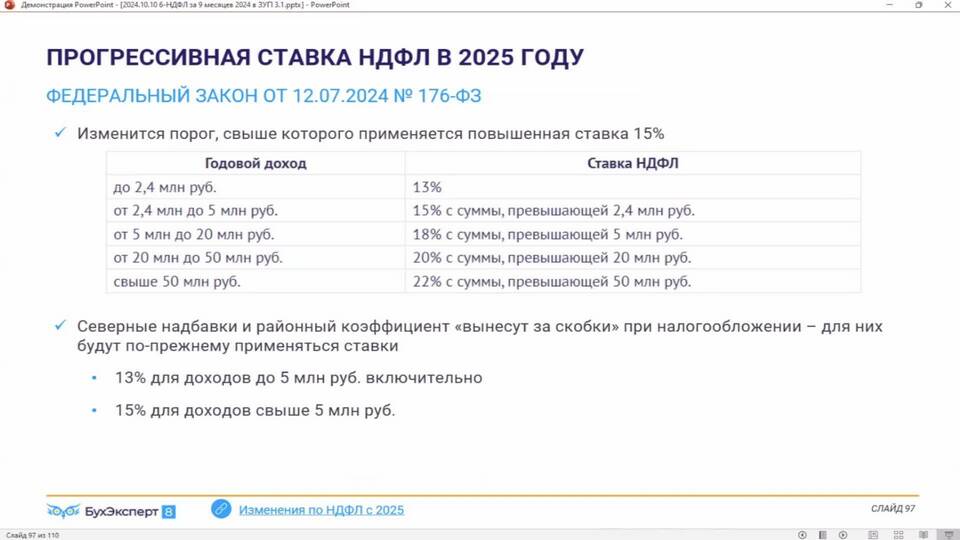

Разделение ставки НДФЛ в России было введено с 2021 года, когда для доходов свыше 5 миллионов рублей в год установили повышенную ставку 15%. Рассмотрим причины и последствия этого изменения налоговой системы.

Содержание

Основные причины разделения НДФЛ

- Повышение прогрессивности налоговой системы

- Увеличение доходов бюджета

- Снижение социального неравенства

- Стимулирование экономического роста

Сравнение ставок до и после изменений:

| Период | Ставка для всех доходов | Новая система |

| До 2021 года | 13% для всех доходов | Не применялось |

| С 2021 года | - | 13% до 5 млн руб., 15% сверх этой суммы |

Как работает разделенный НДФЛ

Принцип расчета налога по новым правилам:

- На первые 5 млн рублей годового дохода - ставка 13%

- На сумму, превышающую 5 млн рублей - ставка 15%

- Расчет ведется нарастающим итогом с начала года

- Налоговые агенты (работодатели) автоматически применяют расчет

Пример расчета:

| Годовой доход | 7 млн рублей |

| Налог на первые 5 млн | 5 000 000 × 13% = 650 000 руб. |

| Налог на оставшиеся 2 млн | 2 000 000 × 15% = 300 000 руб. |

| Общая сумма НДФЛ | 650 000 + 300 000 = 950 000 руб. |

Экономические последствия изменений

Положительные эффекты:

- Дополнительные поступления в бюджет

- Более справедливое распределение налоговой нагрузки

- Сохранение низкой ставки для большинства населения

- Снижение социальной напряженности

Отрицательные последствия:

- Увеличение налоговой нагрузки на высокооплачиваемых специалистов

- Возможный отток капитала

- Усложнение налогового администрирования

Кого коснулись изменения

Новые правила применяются к:

| Категория | Пояснение |

| Резиденты РФ | Граждане, находящиеся в России более 183 дней в году |

| Высокооплачиваемые работники | С доходами свыше 416 тыс. руб. в месяц |

| Предприниматели | Применяющие общую систему налогообложения |

Исключения из новых правил

Повышенная ставка не применяется к:

- Доходам от продажи имущества

- Дивидендам

- Процентам по вкладам

- Выигрышам и призам

Особые случаи:

- Доходы нерезидентов облагаются по ставке 30%

- Некоторые виды инвестиционных доходов имеют льготы

- Доходы от предпринимательской деятельности могут иметь особые условия

Перспективы дальнейших изменений

Возможные направления развития системы НДФЛ:

| Направление | Описание |

| Дальнейшая прогрессия | Введение дополнительных ступеней ставок |

| Расширение льгот | Для отдельных категорий налогоплательщиков |

| Изменение порогов | Корректировка суммы в 5 млн рублей |

Вывод

Разделение НДФЛ на две ставки было введено для повышения прогрессивности налоговой системы и увеличения доходов бюджета. Эти изменения затронули около 1% наиболее обеспеченных налогоплательщиков, сохранив при этом прежние условия для большинства граждан. Реформа направлена на достижение баланса между фискальными интересами государства и социальной справедливостью.