Патентная система налогообложения предполагает фиксированные платежи, но существуют законные методы снижения налоговой нагрузки. Рассмотрим основные способы уменьшения стоимости патента для ИП.

Содержание

Законные основания для уменьшения патента

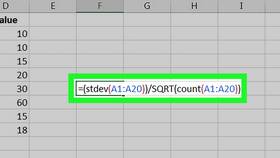

| Способ | Условия применения | Эффект |

| Сокращение срока действия | Покупка патента на меньший период | Пропорциональное уменьшение стоимости |

| Изменение территории | Работа в регионах с меньшим коэффициентом | Снижение до 30-50% |

| Корректировка вида деятельности | Выбор патента с меньшей потенциальной доходностью | Зависит от вида деятельности |

Учет страховых взносов

Для ИП без сотрудников

- Возможно уменьшение на 100% фиксированных взносов

- Взносы оплачиваются в период действия патента

- Допускается частями в течение срока

Для ИП с наемными работниками

- Уменьшение возможно только на взносы за сотрудников

- Лимит - не более 50% от стоимости патента

- Требуется своевременная оплата взносов

Оптимизация по срокам

- Годовой патент: оплата двумя частями (1/3 в первые 90 дней, 2/3 до конца срока)

- Квартальный патент: полная оплата до окончания действия

- Месячный патент: оплата в полном объеме заранее

Региональные особенности

| Регион | Коэффициент | Пример экономии |

| Москва | 1.0 | 0% |

| Санкт-Петербург | 0.8 | 20% |

| Крым | 0.6 | 40% |

Тактические приемы

Разделение бизнеса

- Оформление нескольких патентов на разные виды деятельности

- Выбор оптимального сочетания патентов

- Учет лимита доходов (60 млн руб. в год)

Временное прекращение деятельности

- Аннулирование неиспользуемого патента

- Переход на другую систему налогообложения

- Возобновление работы после выгодного периода

Важные предостережения

- Запрещено искусственное занижение доходов

- Нельзя нарушать сроки оплаты патента

- Требуется документальное подтверждение всех операций

- Важно соблюдать лицензионные требования

Уменьшение стоимости патента требует тщательного анализа и планирования бизнес-процессов. Все изменения должны соответствовать законодательству и быть экономически обоснованными. Перед применением методов рекомендуется проконсультироваться с налоговым специалистом.