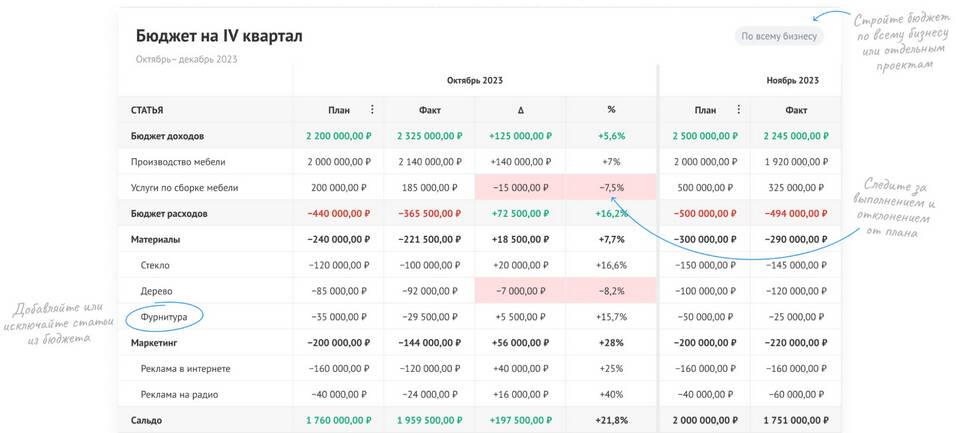

Фактические расходы представляют собой реальные затраты, понесенные организацией или физическим лицом в процессе осуществления деятельности. Они отражают сумму денежных средств, которая была фактически израсходована на определенные цели.

Содержание

Основные характеристики фактических расходов

- Реальность: Фактические расходы подтверждаются документально (чеки, накладные, акты выполненных работ).

- Точность: Они отражают конкретные суммы, потраченные в определенный период времени.

- Подтвержденность: Все расходы должны быть обоснованы и соответствовать целям деятельности.

Отличие фактических расходов от плановых

| Критерий | Фактические расходы | Плановые расходы |

| Основание | Реальные затраты, подтвержденные документами | Прогнозируемые или расчетные суммы |

| Гибкость | Неизменны после совершения | Могут корректироваться |

| Использование | Для отчетности и анализа | Для бюджетирования и прогнозирования |

Примеры фактических расходов

- Оплата аренды помещения.

- Закупка сырья и материалов.

- Выплата заработной платы сотрудникам.

- Оплата коммунальных услуг.

- Расходы на рекламу и маркетинг.

Значение учета фактических расходов

Правильный учет фактических расходов позволяет:

- Контролировать финансовые потоки.

- Оценивать эффективность деятельности.

- Снижать издержки и оптимизировать бюджет.

- Составлять точные налоговые отчеты.

Фактические расходы являются важным показателем для анализа финансового состояния компании или личного бюджета. Их учет помогает принимать обоснованные управленческие решения и избегать нецелевого использования средств.