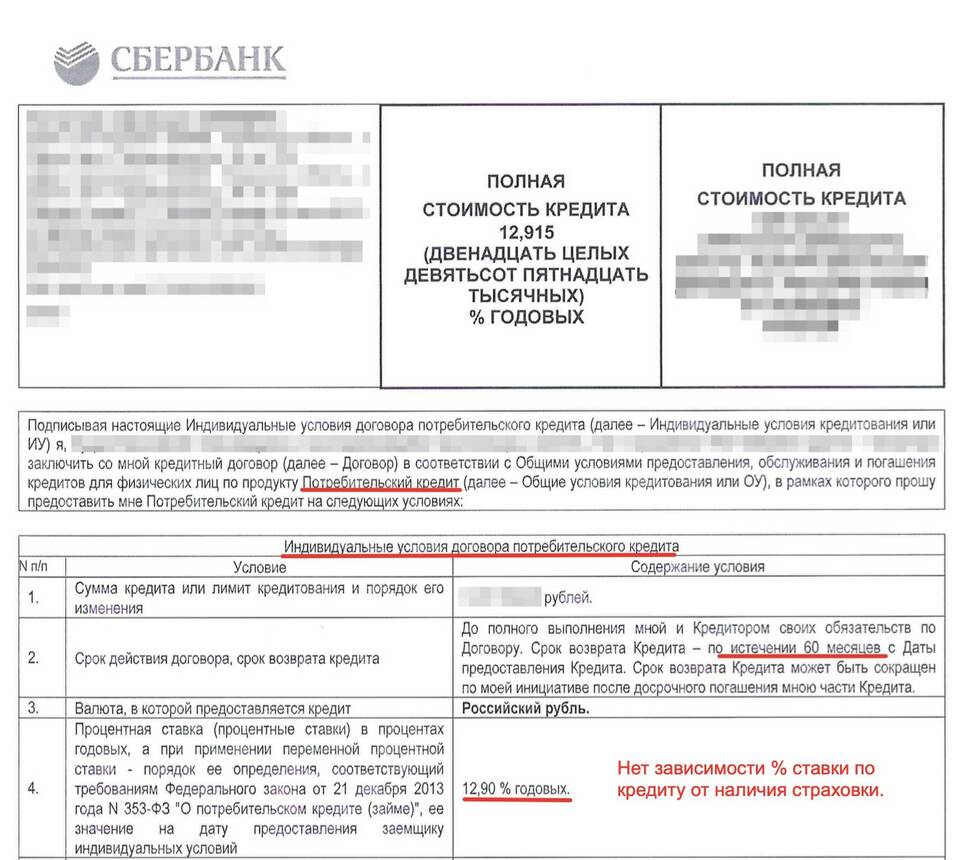

Полная стоимость займа (ПСЗ) — это важный финансовый показатель, который отражает реальную сумму, которую заемщик должен вернуть кредитору с учетом всех дополнительных платежей и комиссий. ПСЗ помогает сравнивать разные кредитные предложения и выбирать наиболее выгодный вариант.

Содержание

Из чего складывается полная стоимость займа

ПСЗ включает в себя не только основную сумму долга и проценты, но и дополнительные расходы, такие как:

- Проценты по кредиту

- Комиссии за выдачу и обслуживание займа

- Страховые платежи (если они обязательны)

- Платежи за дополнительные услуги (например, смс-информирование)

Как рассчитывается полная стоимость займа

ПСЗ выражается в процентах годовых и рассчитывается по специальной формуле, установленной законодательством. Она учитывает все платежи, связанные с получением и обслуживанием займа, а также срок его погашения.

Пример расчета ПСЗ

| Сумма займа | 10 000 рублей |

| Срок займа | 30 дней |

| Проценты | 1% в день (365% годовых) |

| Комиссия за выдачу | 500 рублей |

| ПСЗ | ~400% годовых |

Почему важно учитывать ПСЗ

Полная стоимость займа позволяет заемщику:

- Сравнивать условия разных кредиторов

- Оценивать реальную переплату по займу

- Избегать скрытых комиссий и неожиданных расходов

Ограничения по ПСЗ

В России Центральный банк устанавливает предельные значения ПСЗ для микрофинансовых организаций:

- Для займов до 1 года — не более 1% в день (365% годовых)

- С 2023 года максимальная ПСЗ не может превышать 130-365% годовых в зависимости от срока займа

Как снизить полную стоимость займа

Чтобы уменьшить ПСЗ, заемщик может:

- Выбирать займы с меньшими дополнительными комиссиями

- Отказываться от необязательных страховок

- Погашать займ досрочно (если нет штрафных санкций)

- Сравнивать предложения разных МФО и банков

Помните: перед оформлением любого займа необходимо внимательно изучить договор и уточнить полную стоимость кредита.