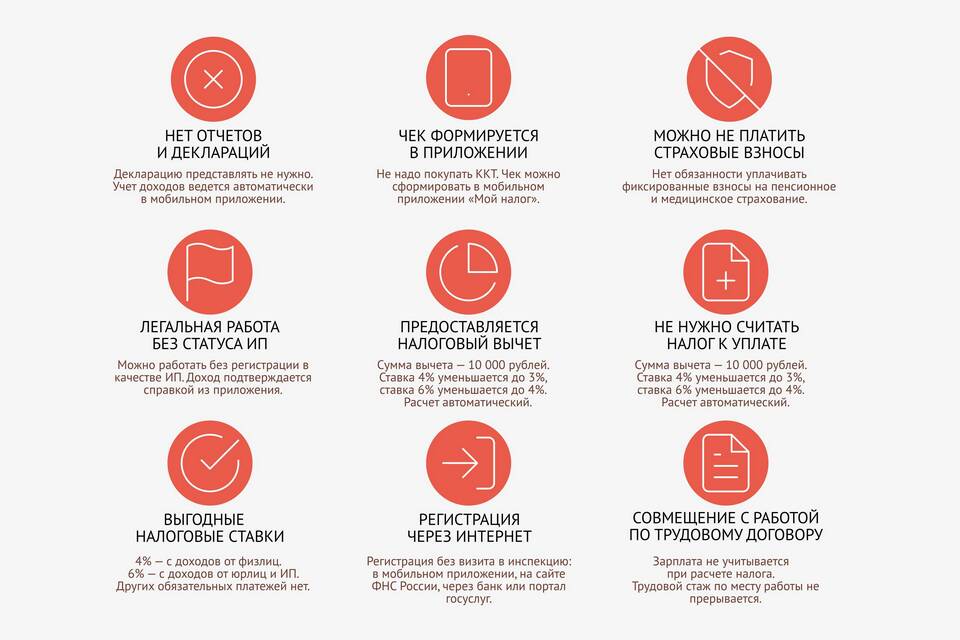

Самозанятые граждане, работающие по специальному налоговому режиму НПД (налог на профессиональный доход), обязаны платить налоги и взносы, но в упрощенном порядке по сравнению с другими формами предпринимательской деятельности.

Содержание

Основные платежи самозанятых

- Налог на профессиональный доход

- Страховые взносы на пенсионное страхование (добровольные)

- Страховые взносы на медицинское страхование (добровольные)

Налог на профессиональный доход (НПД)

| Тип дохода | Ставка налога |

| Доход от физических лиц | 4% |

| Доход от юридических лиц и ИП | 6% |

Особенности уплаты НПД:

- Налог платится только с фактически полученного дохода

- Нет фиксированных платежей при отсутствии доходов

- Уплата производится через мобильное приложение "Мой налог"

- Налоговая декларация не подается

Страховые взносы самозанятых

Обязательные платежи:

Самозанятые не платят обязательные страховые взносы, но могут перечислять их добровольно:

- Пенсионные взносы - минимум 36,238 рубля в месяц (2024 год)

- Медицинские взносы - минимум 9,119 рубля в месяц (2024 год)

Последствия неуплаты взносов:

- Не формируется пенсионный стаж

- Нет права на бесплатную медицинскую помощь по ОМС

- Уменьшается размер будущей пенсии

Что не платят самозанятые

| Платеж | Причина освобождения |

| НДС | Освобождение по ст. 145 НК РФ |

| НДФЛ по ставке 13% | Заменен налогом на профессиональный доход |

| Фиксированные страховые взносы | Не являются ИП или работодателями |

Ограничения по применению НПД

Самозанятые не могут:

- Нанимать работников по трудовым договорам

- Перепродавать товары, приобретенные у третьих лиц

- Делиться доходом с другими лицами

- Применять режим для некоторых видов деятельности (нотариусы, оценщики и др.)

Как правильно платить налог самозанятому

- Регистрация в приложении "Мой налог"

- Фиксация каждого полученного дохода

- Автоматический расчет налога системой

- Уплата налога до 25 числа следующего месяца

- Сохранение чеков об уплате