Досрочное погашение кредита - это полное или частичное погашение кредитных обязательств раньше установленного договором срока. Такой вариант исполнения обязательств позволяет заемщику сократить переплату по кредиту и уменьшить финансовую нагрузку.

Содержание

Виды досрочного погашения

| Тип погашения | Характеристика |

| Полное досрочное погашение | Окончательное закрытие кредита до срока |

| Частичное досрочное погашение | Уменьшение суммы основного долга с пересчетом графика платежей |

Как работает досрочное погашение

- Сокращается общий срок кредита (при аннуитетных платежах)

- Уменьшается размер ежемесячного платежа (при дифференцированных платежах)

- Снижается сумма переплаты за счет уменьшения начисленных процентов

- Пересчитывается график платежей после внесения досрочного взноса

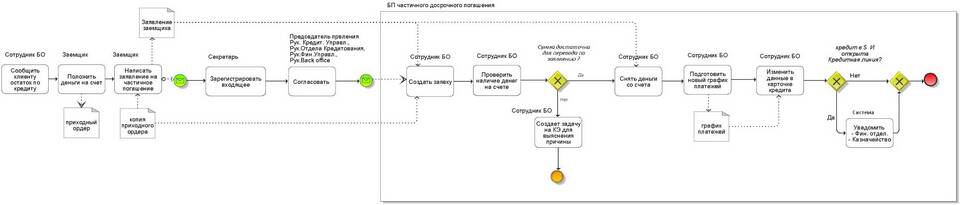

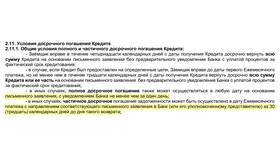

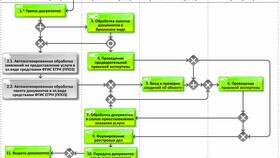

Порядок досрочного погашения

- Уведомление банка о намерении (за 30 дней для ипотеки)

- Подача заявления на досрочное погашение

- Уточнение суммы остатка долга на дату погашения

- Внесение денежных средств на счет

- Получение справки о полном погашении кредита

Преимущества досрочного погашения

| Преимущество | Эффект |

| Экономия на процентах | Сокращение общей переплаты по кредиту |

| Улучшение кредитной истории | Демонстрация финансовой дисциплины |

| Снижение финансовой нагрузки | Освобождение от долговых обязательств |

Особенности для разных типов кредитов

- Ипотека: обязательное уведомление за 30 дней

- Потребительские кредиты: возможно погашение в любой день

- Автокредиты: проверка наличия ограничений по договору

- Кредитные карты: досрочное погашение без штрафов

Что проверить перед досрочным погашением

- Отсутствие комиссий за досрочное погашение

- Правильность расчета суммы остатка долга

- Необходимость закрытия всех сопутствующих счетов

- Получение документов, подтверждающих погашение

Досрочное погашение кредита является эффективным инструментом управления личными финансами, позволяющим существенно сократить расходы на обслуживание долга. Перед осуществлением досрочного погашения необходимо внимательно изучить условия кредитного договора и проконсультироваться с сотрудником банка.