Выплата дивидендов участникам ООО, применяющего упрощенную систему налогообложения, имеет особый порядок расчета и налогообложения. Рассмотрим процедуру распределения прибыли.

Содержание

Условия для выплаты дивидендов

| Требование | Описание |

| Наличие чистой прибыли | Подтвержденное бухгалтерской отчетностью |

| Полная оплата уставного капитала | 100% внесение долей участниками |

| Отсутствие признаков банкротства | Соблюдение нормативов платежеспособности |

| Выполнение требований по чистым активам | Превышение УК и резервного фонда |

Порядок выплаты дивидендов

Принятие решения о распределении прибыли

- Подготовка бухгалтерской отчетности

- Проведение общего собрания участников

- Оформление протокола с указанием:

- Суммы чистой прибыли

- Размеров выплат каждому участнику

- Сроков и порядка выплаты

- Срок выплаты - не позднее 60 дней после решения

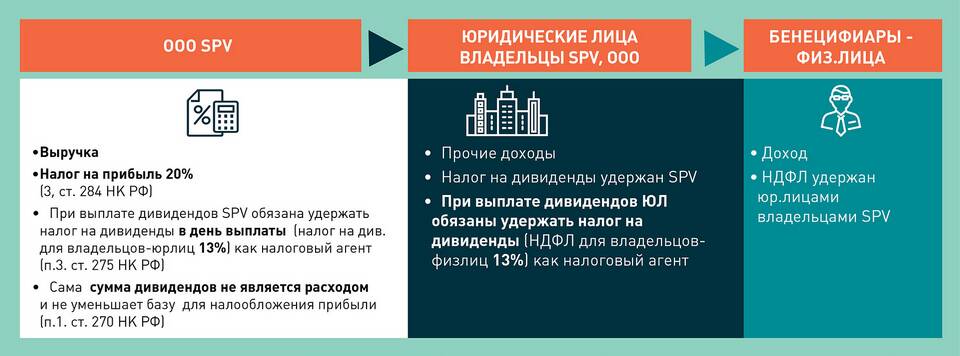

Расчет и удержание налогов

| Статус участника | Налоговая ставка | Срок перечисления |

| Физическое лицо-резидент РФ | 13% | Следующий день после выплаты |

| Юридическое лицо-резидент РФ | 13% | До 28 числа следующего месяца |

| Нерезидент | 15% (или по соглашению) | Следующий день после выплаты |

Бухгалтерское оформление

- Начисление дивидендов: Дт 84 Кт 75

- Выплата участнику: Дт 75 Кт 51

- Удержание НДФЛ: Дт 75 Кт 68

- Отражение в налоговом учете (КУДиР)

Особенности для УСН

- Дивиденды не включаются в налогооблагаемую базу УСН

- Налог на прибыль с дивидендов не уплачивается

- Обязательно ведение бухгалтерского учета

- Проверка соответствия выплат доле участия

Выплата дивидендов ООО на УСН требует строгого соблюдения корпоративных процедур и налогового законодательства. Рекомендуется заранее проверить финансовое состояние компании и документально оформить все этапы процесса.